Branża ubezpieczeniowa przez dekady spała. Technologia właśnie włączyła alarm pożarowy. Sztuczna inteligencja, Big Data i Internet Rzeczy (IoT) przestały być hasłami z konferencji, a stały się narzędziami, które fundamentalnie redefiniują pojęcie ryzyka. Ta rewolucja, znana jako InsurTech, tworzy zupełnie nowe, niezbadane terytorium.

Dla świata nauki oznacza to jedno: pojawienie się pytań badawczych o niespotykanej dotąd złożoności. Ignorowanie tego zjawiska jest jak próba nawigacji bez mapy w świecie, w którym kontynenty właśnie zmieniają swoje położenie. Doktorat z obszaru InsurTech to nie jest już tylko praca z pogranicza ekonomii. To szansa na zdefiniowanie przyszłości badań i prowadzenie prac o realnym wpływie na gospodarkę i społeczeństwo.

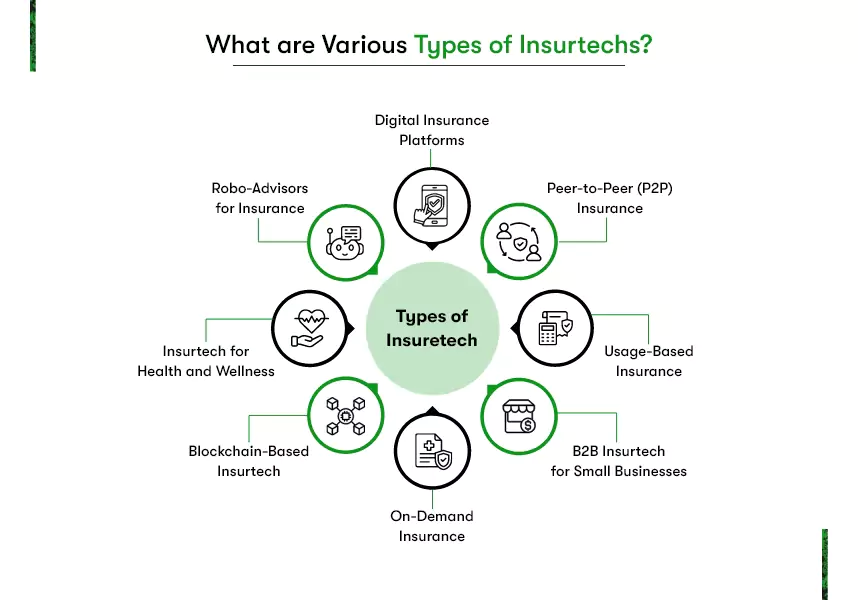

Czym jest InsurTech? Redefinicja ryzyka w erze danych

InsurTech to nie tylko cyfryzacja istniejących procesów. To fundamentalna zmiana paradygmatu – od historycznej analizy statystycznej do predykcji w czasie rzeczywistym. Opiera się na czterech filarach technologicznych:

- Sztuczna inteligencja (AI) i uczenie maszynowe (ML): Algorytmy, które w czasie rzeczywistym analizują ogromne zbiory danych, by przewidywać ryzyko, wykrywać nadużycia i automatyzować obsługę roszczeń.

- Big Data: Analiza danych nieustrukturyzowanych (media społecznościowe, dane tekstowe) w celu tworzenia ultra-spersonalizowanych ofert i modeli ryzyka.

- Internet Rzeczy (IoT): Sensory w samochodach (telematyka) czy inteligentnych domach, które dostarczają bieżących informacji o zachowaniu, umożliwiając dynamiczną i prewencyjną ocenę ryzyka.

- Blockchain: Technologia, która poprzez inteligentne kontrakty (smart contracts) ma potencjał, by uczynić proces likwidacji szkód transparentnym, natychmiastowym i odpornym na oszustwa.

Nowe horyzonty badawcze: Potencjalne tematy przełomowych doktoratów

Rewolucja InsurTech generuje pytania, na które biznes nie zna odpowiedzi. To rola nauki, by ich dostarczyć. Poniżej przedstawiamy kluczowe obszary badawcze, które czekają na swoich pionierów.

- Etyka i transparentność algorytmów

- Kluczowe pytanie badawcze: Jak zaprojektować modele oceny ryzyka, które nie dyskryminują ukrytych grup społecznych (tzw. algorithmic bias)? Gdzie leży granica etycznej personalizacji składek?

- Dyscypliny: Informatyka, etyka, prawo, socjologia.

- Predykcja ryzyka w oparciu o dane z IoT

- Kluczowe pytanie badawcze: Jak zbudować niezawodny model predykcyjny dla ubezpieczeń komunikacyjnych w oparciu o dane telematyczne, jednocześnie gwarantując prywatność i ochronę danych kierowcy?

- Dyscypliny: Ekonometria, nauka o danych, inżynieria, prawo.

- Technologia blockchain a zaufanie w ubezpieczeniach

- Kluczowe pytanie badawcze: Czy inteligentne kontrakty realnie zwiększają zaufanie klientów i redukują koszty operacyjne, czy też generują nowe, nieprzewidziane ryzyka technologiczne i prawne?

- Dyscypliny: Zarządzanie, ekonomia, informatyka.

- Nowe ramy prawne dla ryzyka autonomicznego

- Kluczowe pytanie badawcze: Kto ponosi odpowiedzialność za szkodę wyrządzoną przez autonomiczny pojazd lub system AI – właściciel, producent oprogramowania czy ubezpieczyciel? Jak skonstruować model ubezpieczenia dla takiego ryzyka?

- Dyscypliny: Prawo, etyka, inżynieria.

Zmiana paradygmatu: Porównanie badań w ubezpieczeniach

Skala zmiany staje się oczywista, gdy porównamy tradycyjne podejście badawcze z nowym, zorientowanym na InsurTech.

| Aspekt | Tradycyjne Badania w Ubezpieczeniach | Badania w Obszarze InsurTech |

| Źródło danych | Historyczne dane aktuarialne, ankiety. | Dane w czasie rzeczywistym (IoT), dane nieustrukturyzowane (social media), dane behawioralne. |

| Metodologie | Modele statystyczne, ekonometria. | Uczenie maszynowe, analiza sieci neuronowych, przetwarzanie języka naturalnego (NLP). |

| Główne pytanie | Jak optymalizować taryfy w oparciu o przeszłość? | Jak przewidywać i zapobiegać ryzyku w czasie rzeczywistym? Jak zapewnić etyczność algorytmów? |

| Interdyscyplinarność | Głównie ekonomia, finanse, prawo. | Informatyka, nauka o danych, etyka, socjologia, psychologia, prawo, inżynieria. |

| Współpraca | Ograniczona. | Kluczowa, oparta na partnerstwach badawczo-rozwojowych. |

Pytania i odpowiedzi (FAQ)

Pytanie: Czy doktorat z InsurTech jest tylko dla informatyków?

Odpowiedź: Absolutnie nie. Największy potencjał leży na styku dziedzin. Prawnik analizujący odpowiedzialność za decyzje AI, socjolog badający wpływ telematyki na zachowania kierowców czy etyk tworzący ramy dla sprawiedliwości algorytmicznej – to są tematy na przełomowe prace.

Pytanie: Jak zdobyć dostęp do danych, które są własnością firm?

Odpowiedź: To największe wyzwanie, które wymusza nowy model współpracy. Kluczem jest nawiązywanie strategicznych partnerstw między uczelniami a sektorem prywatnym, tworzenie wspólnych projektów badawczo-rozwojowych i praca na zanonimizowanych zbiorach danych.

Pytanie: Czy ten temat nie stanie się przestarzały w trakcie pisania doktoratu?

Odpowiedź: Ryzyko istnieje, dlatego kluczowe jest skupienie się nie na konkretnej technologii, a na fundamentalnych problemach, które ona generuje – etyce, zaufaniu, modelach odpowiedzialności, transformacji społecznej. Te pytania pozostaną aktualne przez dekady.

Kluczowe wnioski

- InsurTech to nie trend, to trwała zmiana paradygmatu, która tworzy bezprecedensowe, interdyscyplinarne pole badawcze.

- Fundamentalne pytania naukowe leżą na styku technologii, etyki, prawa i nauk społecznych.

- Sukces w tym obszarze wymaga nowego typu badacza: hybrydy eksperta dziedzinowego, analityka danych i etyka.

- Współpraca z przemysłem jest kluczowa dla dostępu do realnych problemów i danych, co czyni te badania niezwykle wpływowymi.

Publikacje i badania wykonane przez nas

Jako liderzy w analizie strategicznych implikacji nowych technologii, badamy fundamentalne problemy na styku nauki, biznesu i społeczeństwa. Nasze ostatnie projekty obejmują:

- „Sprawiedliwość algorytmiczna w taryfikacji składek ubezpieczeniowych: Analiza porównawcza modeli wykrywania i mitygacji stronniczości (bias).”

- „Prywatność vs. personalizacja: Analiza postaw konsumenckich wobec wykorzystania danych telematycznych w ubezpieczeniach komunikacyjnych.”

- „Inteligentne kontrakty oparte na blockchain w likwidacji szkód: Model ekonometryczny oceny wpływu na koszty transakcyjne i zaufanie.”

- „Przyszłość agenta ubezpieczeniowego w erze AI: Analiza transformacji kompetencji i modeli biznesowych w agencjach.”

- „Ramy odpowiedzialności cywilnej za szkody wyrządzone przez pojazdy autonomiczne: Propozycja modelu dla polskiego systemu prawnego.”